Aspek Keperilakuan Dalam Akuntansi Manajemen

Teori Organisasi dan Keperilakuan Manajemen

Pembahasan tentang perilaku komponen entitas perusahaan dibahas dengan cukup dalam dalam teori organisasi modern ini. Perhatian teori organisasi modern ini menjelaskan tentang perilaku mereka sebagai dasar untuk melihat motif atas berbagai tindakan yang mereka lakukan.

Dalam teori organisasi modern melihat bahwa ada pengaruh dari interaksi antar masing-masing elemen dalam upaya untuk mendukung tujuan sebuah organisasi atau perusahaan.

Lebih spesifik lagi, teori organisasi modern sesuai dengan apa yang disampaikan oleh Schiff dan Lewin menitikberatkan pada perilaku masing-masing komponen dalam mengarahkan tujuan organisasi, memberikan motivasi, hingga menampilkan karakteristik dalam penyelesaian masalahnya.

Karena dalam kondisi tertentu, motivasi memegang peranan penting terhadap komitmen yang berpengaruh pada kepuasan kerja.

Tujuan dari sebuah organisasi atau perusahaan ini dilihat dari kacamata teori organisasi modern, merupakan hasil proses mempengaruhi setiap elemen.

Pengaruh pada masing-masing elemen ini menghasilkan motivasi dan komitmen organisasi. Sehingga bila dilihat lebih jauh, terdapat hubungan yang bersifat resiprokal antara komitmen organisasi dengan kepuasan kerja.

Penganggaran dan Perencanaan

Selain itu, tujuan organisasi atau perusahaan juga harus diformulasikan dan menjadikannya sebagai fokus dari penganggaran dan perencanaan.

Selain tujuan, penganggaran dan perencanaan juga harus difokuskan untuk melihat adanya interaksi perilaku dari masing-masing individu.

Penganggaran, level kesulitan dalam mencapai tujuan, hingga konflik antar tujuan merupakan bagian dari dimensi yang dimaksud dalam area ini.

Semua dimensi tersebut harus diperhatikan sehingga bisa menciptakan keselarasan antara tujuan organisasi atau perusahaan dengan tujuan masing-masing individu.

Keselarasan antara dua bagian penting ini nantinya bisa menjadi pondasi pengembangan organisasi atau perusahaan oleh tim manajemen.

Perkembangan Kajian Ilmu Akuntansi Keperilakuan

Akhir-akhir ini, akuntansi keperilakuan telah menjadi salah satu bidang riset akuntansi yang tumbuh dengan pesat.

Riset behavioral accounting memiliki tujuan untuk memahami dan mengkaji perilaku manusia, seperti manajer dan investor, yang dapat memengaruhi proses akuntansi dan pengambilan keputusan yang berhubungan dengan keuangan.

Riset ini mencakup berbagai aspek akuntansi, seperti akuntansi manajemen, akuntansi keuangan, pengawasan, pengendalian intern, dan audit.

Pemahaman perilaku manusia membantu para akuntan menentukan solusi yang dapat digunakan oleh manajer dan investor untuk mengambil keputusan yang lebih baik.

Riset behavioral accounting juga mencakup konsep yang berhubungan dengan keterlibatan manajer dalam pengambilan keputusan, kompetisi bisnis, dan aspek-aspek etika akuntansi.

Beberapa penelitian yang telah dilakukan di bidang ini mencakup penelitian tentang interaksi antara manajer dan investor, efek kepemimpinan terhadap keputusan akuntansi, dan dampak dari kompetisi bisnis.

Beberapa peneliti telah mengembangkan model matematis yang dapat digunakan untuk mengevaluasi keputusan akuntansi yang diambil oleh manajer.

Model-model ini dapat membantu para akuntan untuk memahami mengapa seseorang bertindak dalam cara tertentu, dan menganalisis dampak yang ditimbulkan dari tindakan tersebut.

Selain itu, riset behavioral accounting juga telah mencakup penelitian tentang aspek etika akuntansi. Riset ini mencakup konsep seperti penipuan akuntansi, kesalahan pengungkapan, dan praktik korupsi yang terkait dengan akuntansi.

Penelitian ini memberikan pemahaman yang lebih baik bagi para akuntan tentang etika akuntansi dan membantu mereka mengembangkan strategi untuk mencegah dan mengidentifikasi perilaku yang tidak etis.

Riset behavioral accounting telah berkembang dengan cepat dalam beberapa tahun terakhir. Penelitian yang telah dilakukan dalam bidang ini menawarkan pemahaman yang lebih baik tentang perilaku manusia yang terlibat dalam proses akuntansi.

Dengan demikian, riset ini membantu para akuntan untuk mengembangkan solusi yang lebih baik untuk mengambil keputusan akuntansi yang lebih bijaksana.

Baca juga: Perilaku Biaya: Pengertian Lengkap, Jenis, dan Cara Menghitungnya

Apa Saja Ruang Lingkup Akuntansi Keperilakuan?

Akuntansi keperilakuan mengkaji bagaimana akuntansi membentuk pemahaman, sikap, dan perilaku organisasi dan manajer. Tujuannya adalah untuk memahami bagaimana informasi akuntansi berperan dalam pengambilan keputusan dan pemecahan masalah.

Akuntansi perilaku juga mengkaji aspek manajerial dari akuntansi, seperti bagaimana manajer menggunakan informasi akuntansi untuk merancang strategi, menilai kinerja, mengambil keputusan, dan mengendalikan organisasi.

Behavioral accounting juga memetakan bagaimana ketidakpastian dan biaya informasi memengaruhi cara manajer menggunakan informasi akuntansi dan bagaimana informasi akuntansi mempengaruhi perilaku pasar.

Akuntansi ini juga mengkaji bagaimana perilaku organisasi dan manajer dapat memengaruhi struktur dan proses informasi akuntansi. Isu-isu yang dibahas dalam behavioral accounting meliputi:

Baca juga: Pengertian Laporan Persediaan Barang, Cara Membuat, dan Jenisnya

Perkembangan Riset Akuntansi Keperilakuan

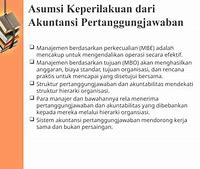

Riset Akuntansi keperilakuan didefinisikan sebagai riset yang mempelajari perilaku akuntan atau nonakuntan yang dipengaruhi oleh fungsi dan laporan akuntansi. Cakupan Riset Akuntansi keperilakuan meliputi tiga hal, yaitu:

Pendekatan kognitif-afeksional

Schiff dan Lewin (1974) berpendapat bahwa aspek penting dalam bidang akuntansi keperilakuan adalah pendekatan kognitif-afeksional. Ini berarti bahwa pengambilan keputusan akuntansi ditentukan oleh proses kognitif dan kondisi afektif.

Oleh karena itu, faktor-faktor psikologis seperti sikap, nilai, dan kepercayaan dapat mempengaruhi proses pengambilan keputusan akuntansi.

Aspek Akuntansi Keperilakuan

Akuntansi keperilakuan adalah bidang studi yang berfokus pada bagaimana perilaku manusia mempengaruhi dan dipengaruhi oleh sistem akuntansi. Ini menggabungkan elemen-elemen dari akuntansi, psikologi, sosiologi, dan ilmu manajemen untuk memahami interaksi kompleks ini. Berikut adalah penjelasan lengkap mengenai aspek-aspek utama dalam akuntansi keperilakuan:

a. Penyajian Informasi:

c. Self-Determination Theory:

a. Sistem Pengendalian Internal:

b. Tata Kelola Perusahaan:

b. Pengungkapan Sukarela:

b. Nilai dan Norma Sosial:

Aspek-aspek akuntansi keperilakuan memberikan wawasan yang mendalam tentang bagaimana perilaku manusia berinteraksi dengan sistem akuntansi. Memahami aspek-aspek ini membantu kita merancang sistem akuntansi yang lebih efektif dan etis, meningkatkan transparansi dan akuntabilitas, serta menciptakan lingkungan kerja yang lebih sehat dan berintegritas tinggi. Dengan demikian, akuntansi keperilakuan tidak hanya berkontribusi pada peningkatan kinerja keuangan tetapi juga pada penciptaan nilai jangka panjang bagi seluruh pemangku kepentingan.

Aspek Akuntansi Keperilakuan

ilustrasi Akuntansi Keperilakuan. source envato

Salah satu cabang ilmu akuntansi ini juga memiliki berbagai aspek penting seperti cabang-cabang ilmu lainnya.

Oleh Schiff dan Lewin (1974) yang dikutip dari situs web Udayana mengatakan, ada lima aspek penting yang ada pada salah satu bidang ilmu akuntansi ini. Kelima aspek tersebut adalah :

Bagaimana pengaruh perilaku manusia terhadap desain, konstruksi, dan sistem akuntansi

Akuntansi behavioral berfokus pada mengungkap bagaimana perilaku manusia mempengaruhi desain, konstruksi, dan sistem akuntansi. Tujuannya adalah untuk memahami bagaimana perilaku manusia memanfaatkan informasi akuntansi dalam proses pengambilan keputusan.

Akuntansi ini juga akan mempelajari cara manajer akuntansi dapat menggunakan teori perilaku untuk memahami perilaku akuntansi dan cara manajer akuntansi dapat menggunakan teori perilaku untuk memahami informasi akuntansi yang dihasilkan.

Ruang Lingkup Akuntansi Keperilakuan

ilustrasi Akuntansi Keperilakuan. source envato

Dalam salah satu cabang ilmu akuntansi ini, pengambilan keputusan harus melibatkan bagaimana perilaku seseorang sebagai sebuah pertimbangan.

Dengan mempertimbangkan perilaku manusia tersebut, membuat munculnya aspek sosial dalam bidang ilmu akuntansi.

Ruang lingkup akuntansi yang berkaitan dengan perilaku manusia ini antara lain:

Baca juga: 3 Jenis Pengertian Akuntabilitas dalam Akuntansi